")

Tjänstepension 2024 – allt om tjänstepension

Här hittar du allt du behöver veta om tjänstepension 2024

Allmän pension

Tjänstepension

Privat Pensionssparande

Bli kontaktad av en expert kostnadsfritt!

Det finns många alternativ för din tjänstepension i Sverige men genom att fylla i kontaktformuläret och få ett kostnadsfritt samtal med en rådgivare kan du enkelt se vilka val som passar just din situation.

Se till att optimera din tjänstepension redan idag!

Till kontaktformuläret

Till Söderberg & Partner

Tjänstepension – pensionen från din arbetsgivare

Tjänstepensionen är den del av pensionen som betalas in av din arbetsgivare, som betalar in ett visst belopp eller en viss procent av din lön. Utbetalningen görs sedan av pensionsförvaltaren där pengarnas förvaltas.

Inbetalning till din tjänstepension grundar sig på det tjänstepensionsavtal som din arbetsgivare har.

Tjänstepensionen styrs alltså av din arbetsgivares tjänstepensionsavtal. Alla tjänstepensionsavtal har en valcentral och det är dit du vänder dig om du behöver hjälp. I avtalet finns det sedan olika pensionsförvaltare som du kan välja mellan. När du valt pensionsförvaltare väljer du om du vill ha en traditionell pensionsförsäkring (pensionsförvaltaren placerar dina pengar åt dig) eller fondförsäkring (du placerar dina pengar i de fonder du själv väljer).

Tycker du det verkar komplext? Få stöd: Fyll i det här formuläret och bli uppringd av en expert kostnadsfritt.

Några ord som kan vara bra att veta innebörden av:

Prisbasbelopp (57 300 kronor 2024) = Även kallat basbelopp, är ett värde som årligen fastställs av regeringen. Basbeloppet speglar prisutvecklingen i samhället.

Inkomstbasbelopp (76 200 kronor 2024) = Är ett värde som årligen fastställs av Pensionsmyndigheten. Inkomstbasbeloppet används för att beräkna olika ersättningar i det offentliga försäkringssystemet.

Grundavdrag = Grundavdraget är ett avdrag från din beskattningsbara inkomst som minskar den skatt du ska betala. Storleken på grundavdraget varierar beroende på din årliga inkomst.

Förhöjt grundavdrag = Året du fyller 67 år så ökar grundavdraget vilket gör att du betalar mindre skatt och på så vis får ut mer pension.

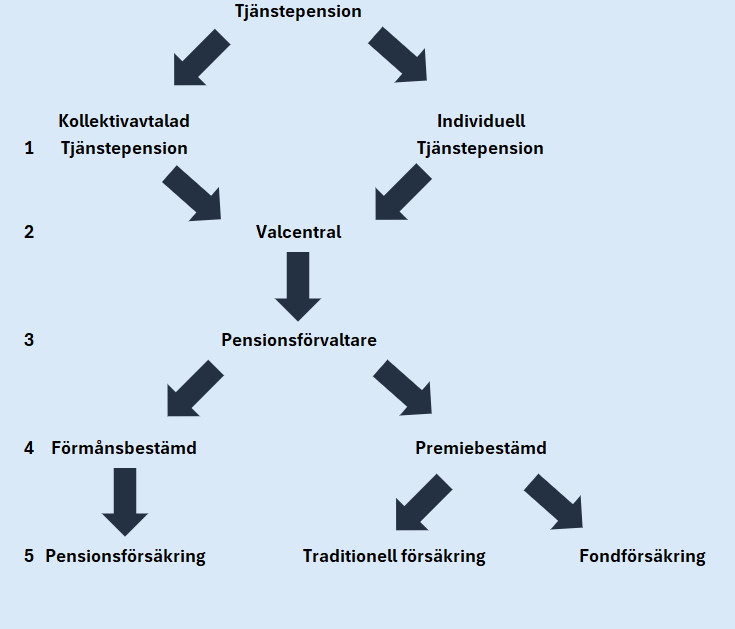

Kort beskrivning av tjänstepension

1. Du har en kollektivavtalad- eller individuell tjänstepension via din arbetsgivare.

2. Det finns i många fall en valcentral som är länken mellan arbetsgivare, arbetstagare och pensionsförvaltare. Via valcentralen väljer du en pensionsförvaltare.

3. En pensionsförvaltare förvaltar eller administrerar dina tjänstepensionspengar.

4. Din tjänstepension är antingen förmånsbestämd eller premiebestämd. Ibland till och med båda två. Det står i ditt kollektivavtal/avtal med arbetsgivare.

5. Din tjänstepension är i grund och botten en försäkring. Vilken typ av försäkring-/ar du har beror på om du har en förmånsbestämd- eller premiebestämd tjänstepension.

Kolla på bilden igen när du läste igenom den här artikeln

Vad är tjänstepension?

Tjänstepension är en viktig del av det svenska pensionssystemet och är något du förhoppningsvis har utöver den allmänna pensionen. Den spelar en avgörande roll för att säkerställa att personer som är anställda har en stabil ekonomisk grund att stå på när de går i pension. Din arbetsgivare betalar vanligtvis in till din tjänstepension, som längst fram tills du är 66 år.

Om du är anställd inom kommunen, regionen eller staten så är du alltid berättigad tjänstepension via ditt kollektivavtal. Det kallas för kollektivavtalade tjänstepensioner. Dessa är standardiserade och rymmer inte så mycket flexibilitet.

Om du är anställd hos en privat arbetsgivare behöver du ta reda på om det ingår tjänstepension i ditt anställningsavtal. Det kallas för individuell tjänstepension. Den anställde och arbetsgivaren välja vilken pensionsförvaltare de vill. Det innebär att den anställde har tillgång till ett bredare urval av fonder och försäkringslösningar än vid en kollektivavtalad tjänstepension.

Diskutera tjänstepension med en expert! Fyll i det här formuläret och bli uppringd kostnadsfritt.

Så vet du om du har tjänstepension eller inte

För att göra det enkelt, fråga din chef eller din arbetsgivare. Om din arbetsgivare har ett kollektivavtal så har du per automatik tjänstepension. Men om din arbetsgivare inte har kollektivavtal så kan du tillsammans med din arbetsgivare komma överens om tjänstepension i ditt anställningsavtal. I det privata är det dock inte en skyldighet för arbetsgivaren att betala in tjänstepension för sina anställda.

Förmånsbestämd eller premiebestämd tjänstepension?

En premiebestämd tjänstepension ger dig möjlighet att själv bestämma hur ditt kapital ska förvaltas. Det gör du antingen i en traditionell försäkring eller fondförsäkring. Storleken på ditt slutliga uttag bestäms av en mängd olika parametrar.

En förmånsbestämd tjänstepension ger dig ett garanterat utbetalningsbelopp. Det beloppet baserar sig på en procentsats av lönen du har när du går i pension. Lämnar du din arbetsgivare innan pensionen så justeras beloppet utifrån din tid i tjänst. Här har du ingen frihet att själv välja placeringsform, utan investeringen sker via en pensionsförsäkring som pensionsförvaltaren ansvarar för. Kontrollera villkoren för din förmånsbestämda tjänstepension i avtalsvillkoren då de varierar.

Så kan du påverka din tjänstepension

- Lön: Ju högre lön, desto högre tjänstepensionsinbetalningar. I regel avsätts 4,5 % av din lön. Det finns även avtal där du får 30 % på lönedelar över ett visst lönebelopp.

- Hur länge du jobbar: Ju fler år du arbetar, desto fler inbetalningar görs till tjänstepensionen, vilket ökar det totala beloppet. Så klart hjälper även avkastningen till att öka beloppet.

- Avgifter: De olika pensionsförvaltarna tar ut olika mycket avgifter och fonderna i sig varierar gällande avgifter också.

- Avkastning på kapitalet: För premiebestämda pensioner spelar den ekonomiska utvecklingen och investeringsvalen en stor roll.

- Återbetalningsskydd: Fundera på om du behöver det. Det är förenat med en kostnad.

Diskutera med en expert hur du maximerar din pension! Fyll i det här formuläret och bli uppringd av en expert kostnadsfritt.

Så mycket bör du ha i tjänstepension

Om du har tjänstepension avtalat med din arbetsgivare så betalar arbetsgivaren in i snitt 4,5% av din lön till vald pensionsförvaltare. Oftast är det även så att arbetsgivaren betalar in 30% på lönedelar över en viss inkomst – så håll utkik efter det.

Din tjänstepension tillsammans med din allmänna pension brukar bli så pass stor att du får 60-80% av din tidigare lön utbetald i pension.

Räknar du på att du har en lön på 31 700 kronor i månaden med en löneökning på 2% per år och 9% avkastning per år så har du ungefär följande summor i tjänstepensionskapital:

• Om du precis börjat arbeta: 0 kronor

• Om du är 35 år: 200 000 kronor

• Om du är 45 år: 500 000 kronor

• Om du är 55 år: 840 000 kronor

• Om du är 65 år: 1,3 miljoner kronor

Observera att detta är en uppskattning och att alla har olika förutsättningar.

Så placeras pengarna

Om du inte aktivt väljer en fondförsäkring så placeras i regel all din tjänstepension i en traditionell försäkring. En traditionell försäkring förvaltas av pensionsförvaltaren och där ingår en garanti att ditt kapital inte kommer sjunka under en viss nivå. I en fondförsäkringen däremot placerar du själv pengarna i de fonder du önskar. Fördelen med en fondförsäkring framför en traditionell försäkring är att du själv kan välja fonder och du slipper avgifter som en traditionell försäkring är förenad med. Fondernas avgifter kan ha en väldigt stor påverkan på ditt framtida tjänstepensionskapital.

Låt en expert placera din pengar rätt. Fyll i det här formuläret och bli uppringd av en expert kostnadsfritt.

Flytta tjänstepensionen

Du kan flytta ditt försäkringskapital från en pensionsförvaltare till en annan, det kallas “flytträtt”. Det kan vara särskilt bra när du arbetat på olika företag som haft olika pensionsförvaltare, vilket då innebär att din tjänstepension blir lite spretig. Logga in på din valcentral eller minpension.se för att se vilka pensionsförvaltare du har, är de onödigt många så kan du se om du kan flytta från en till en annan. Oftast är flytträtten begränsad gällande utbudet av försäkringsbolag.

Valcentraler

En valcentral är en organisation eller ett administrativt centrum där anställda kan göra val kring hur deras tjänstepension ska placeras. Valcentralen hanterar ofta flera arbetsgivares och branschers tjänstepensionssystem och fungerar som en länk mellan den anställde, arbetsgivaren och pensionsförvaltare.

Hos valcentralen finns det flera olika pensionsförvaltare som du kan välja mellan när du ska placera din tjänstepension.

De fyra största valcentralerna i Sverige

Collectum – Administrerar tjänstepensionen för privatanställda tjänstemän inom ITP (Industrins och handelns tilläggspension). Collectum hjälper anställda att välja och ändra pensionsförvaltare samt administrerar arbetsgivarens inbetalningar.

Fora – Ansvarar för tjänstepensionen Avtalspension SAF-LO, som omfattar privatanställda arbetare. Fora hanterar inbetalningar från arbetsgivare och fördelar dem till den pensionsförvaltare som den anställde har valt.

SPV (Statens tjänstepensionsverk) – Administrerar statligt anställdas tjänstepensioner. SPV hanterar pensioner för statligt anställda och erbjuder även information och vägledning om pensionsval och förmåner.

Valcentralen (Pensionsvalet) – Administrerar tjänstepensionen för kommun- och regionanställda (inom KAP-KL och AKAP-KL) samt för vissa privata arbetsgivare. Pensionsvalet gör det möjligt för anställda att välja hur deras tjänstepension ska placeras.

De fyra största kollektivavtalade tjänstepensionerna i Sverige

ITP1 och ITP2 – Privatanställd tjänsteman

SAF-LO – Privatanställd arbetare

KAP-KL – Kommun- och regionanställd

PA 16 – Statligt anställd

Löneväxla eller inte?

Att Löneväxla innebär att du drar av en del av din befintliga lön för att öka ditt tjänstepensionssparande. Det är bara lönsamt så länge du har en Pensionsgrundande inkomst på 8,07 inkomstbasbelopp, vilket motsvarar 614 934 kronor per år (51 244 kr/mån) för 2024. Det finns flera olika saker att ta hänsyn till när du löneväxlar, så tänk igenom noggrant.

Att Löneväxla innebär att du drar av en del av din befintliga lön för att öka ditt tjänstepensionssparande. Det är bara lönsamt så länge du har en Pensionsgrundande inkomst på 8,07 inkomstbasbelopp, vilket motsvarar 614 934 kronor per år (51 244 kr/mån) för 2024. Det finns flera olika saker att ta hänsyn till när du löneväxlar, så tänk igenom noggrant.

Bör du löneväxla? Prata med en expert om din situation: Fyll i det här formuläret och bli uppringd kostnadsfritt.

Hur ansöker jag om att ta ut min tjänstepension?

När du är 55 år kan du som tidigast ta ut din tjänstepension, med undantag för statligt anställda som kan ta ut sin tjänstepension som tidigast vid 61 års ålder. I vissa tjänstepensioner måste du skicka in en ansökan till pensionsförvaltaren och andra betalas pensionen ut automatiskt vid en viss ålder. Det innebär att du måste stoppa vissa tjänstepensioner från utbetalning om du vill ta ut det senare.

Alla tjänstepensioner har olika regler och därför är det bäst att du kontaktar de bolag du har din/dina tjänstepension-/er hos.

Har du tjänstepension hos flera olika pensionsförvaltare kommer du också att ha flera olika utbetalare. De betalas inte ut gemensamt.

Välj rätt pensionsbolag

En viktig del i hur du får den bästa tjänstepensionen är att välja rätt pensionsbolag. Många arbetsgivare eller valcentraler ger dig möjlighet att själv välja vilket bolag som ska förvalta dina pensionspengar. Här gäller det att jämföra olika alternativ för att hitta ett bolag som erbjuder både låga avgifter och god avkastning på dina pengar. Låga avgifter är viktiga eftersom de kan äta upp en del av din framtida pension. Ett bolag med en tydlig investeringsstrategi som över tid ger bra avkastning kan vara det bästa valet.

Några populära pensionsbolag är:

- Söderberg & Partners

Söderberg & Partners är en rådgivningsfirma som erbjuder pensionslösningar genom att förmedla produkter från olika pensionsbolag. De hjälper kunder att jämföra och välja rätt bolag och investeringar - Alecta

Alecta är ett av de största pensionsbolagen i Sverige och fokuserar främst på tjänstepension för privatanställda tjänstemän. De förvaltar stora delar av ITP-systemet och erbjuder både traditionell försäkring och fondförsäkring. - AMF

AMF är ett av de ledande pensionsbolagen i Sverige och ägs gemensamt av Svenskt Näringsliv och LO. De erbjuder både traditionell försäkring och fondförsäkring med fokus på att hålla låga avgifter.

Jämför de olika pensionsbolagen mot varandra

Att minska avgiften med bara några promille kan göra stor skillnad på ditt pensionskapital. Anledningen är att du förlorar räntan på ränta effekten på den avgiften du betalar “i onödan”. Se därför till att du har ett pensionsbolag som har lägst avgift. Du kan jämföra på Konsumenternas hemsida

Var du kan se din tjänstepension

Att veta var du kan se din tjänstepension är viktigt för att ha koll på din framtida ekonomi. Din tjänstepension är en del av din totala pension som din arbetsgivare betalar in, utöver den allmänna pensionen. För att få en bra överblick finns det några enkla steg du kan följa.

1. Fråga din arbetsgivare

Första steget när du undrar var du kan se din tjänstepension är att vända dig till din nuvarande eller tidigare arbetsgivare. De har all information om vilket pensionsbolag som hanterar din tjänstepension och vilken typ av plan du omfattas av. Om du bytt jobb kan du behöva kontakta flera arbetsgivare för att få en fullständig bild.

2. Logga in hos pensionsförvaltaren

När du vet vilket bolag som förvaltar din tjänstepension kan du gå till deras hemsida. På de flesta Pensionsförsäkringsbolags sidor, som till exempel AMF, Alecta eller Skandia, kan du logga in med BankID. Där kan du se hur mycket som har betalats in till din pension och hur dina investeringar utvecklas.

3. Logga in hos din valcentral

Om ditt företag istället betalar in din tjänstepension till en valcentral så kan du också se din tjänstepension där. En valcentral är en organisation eller tjänst som hanterar och administrerar val av pensionsförvaltare. Om du har en tjänstepension, till exempel inom kollektivavtal, kan du genom valcentralen bestämma vilken pensionsförvaltare som ska förvalta dina pensionspengar. De två största valcentralerna är Fora och Collectum (som nyligen bytt namn till Avtalat).

4. Använd MinPension.se

Minpension.se är en statligt stöd-tjänst i Sverige som ger dig en samlad bild av din pension, både från den allmänna pensionen och din tjänstepension. Tjänsten är ett samarbete mellan Pensionsmyndigheten och flera pensionsbolag och syftar till att ge dig en översikt av hur mycket du kommer att få i pension baserat på vad som hittills betalats in.

Det här är en av de bästa tjänsterna för att få en samlad bild av både din allmänna pension och din tjänstepension. Där kan du enkelt logga in och få en helhetsbild över din pension från olika källor. Här ser du både vad staten betalat in och vad dina arbetsgivare bidragit med genom åren.

5. Tala med en rådgivare

Om du behöver hjälp med att förstå detaljerna kan en finansiell rådgivare vara ett bra alternativ. De kan hjälpa dig att göra smarta val kring din pension och se till att du får ut det mesta av dina besparingar. Söderberg & Partners är ett bra alternativ!

Vanliga frågor och svar om tjänstepension

Vad är tjänstepension?

Tjänstepension är ett pensionssparande som din arbetsgivare sätter undan till dig. Har du kollektivavtal har du alltid tjänstepension, men är du privatanställd kan du behöva förhandla dig till individuell tjänstepension om du inte redan har det.

Hur mycket är normalt att ha i tjänstepension?

4,5 – 6 procent av din lön per månad är normalt att få avsatt till tjänstepension.

När kan man ta ut tjänstepensionen?

Tidigast från 55 års ålder. För vissa betalas den ut automatiskt när du fyllt 65 år. Kontrollera med de du har din/dina tjänstepensioner hos för att få reda på vad som gäller för just dig.

Hur mycket är en bra tjänstepension?

I regel är en tjänstepension motsvarande ungefär 25 procent av din slutlön en bra tjänstepension. Då kommer den i kombination med den allmänna pensionen och eventuellt privat pensionssparande att utgöra en pension som är ungefär i nivå med vad du hade som anställd den dagen du går i pension.

Hur länge betalar arbetsgivaren in i tjänstepension?

Så länge som du är anställd och omfattas av ett tjänstepensionsavtal. Dina premier fortsätter dock att förvaltas i vald placeringsform efter att din anställning upphört.

Hur mycket får man jobba när man tar ut tjänstepension?

Du kan jobba efter 65 års ålder och ta ut tjänstepension, men reglerna kan skilja sig mellan olika avtal. Dessutom kan du inte ångra en påbörjad utbetalning. Både lön, pension (inklusive tjänstepension) räknas som förvärvsinkomst. Kontakta ditt pensionsbolag som betalar ut din tjänstepension för att få reda på vad som gäller för just dig.

Hur vet jag om arbetsgivaren betalar in tjänstepension?

Fråga! Arbetsgivaren ska ha tecknat ett pensionsavtal för dig om du omfattas av ett kollektivavtal, vilket oftast är angivet på anställningsavtalet om inget annat är överenskommet. Omfattas du inte av ett kollektivavtal finns det ingen lag som tvingar arbetsgivaren att erbjuda en tjänstepension. Många gör dock det ändå.

Hur ser jag min tjänstepension?

Enklast är att logga in hos det pensionsbolag där du har din tjänstepension. Har du haft flera olika arbetsgivare kan du behöva logga in på flera olika ställen. Du kan också göra en prognos via minpension.se och därmed på ett enklare sätt se dina intjänade tjänstepensioner om du haft flera olika arbetsgivare.

Så får du en hög pension: 25 000 kr i pension

Så får du 25 000 kr i pension För många innebär pensionen ett inkomstbortfall på mellan 30 och 40 procent jämfört med heltidslönen. Att få 25 000 kr i pension i månaden efter skatt kan kännas som en utmaning, men det finns flera saker du kan göra för att påverka din...

Hur du tar ut din tjänstepension

Hur du tar ut din tjänstepension Hur du tar ut din tjänstepension när pensionsåldern närmar sig. Att ta ut din tjänstepension innebär flera steg, men med rätt förberedelser blir processen enklare. Först och främst är det viktigt att förstå vad tjänstepension är. Det...

Var du kan se din tjänstepension: Kolla nu!

Var du kan se din tjänstepension Att veta var du kan se din tjänstepension är viktigt för att ha koll på din framtida ekonomi. Din tjänstepension är en del av din totala pension som din arbetsgivare betalar in, utöver den allmänna pensionen. För att få en bra...

Granskad av

Niklas Bergh, Grundare till Vardagsekonomi, 2024-10-29