")

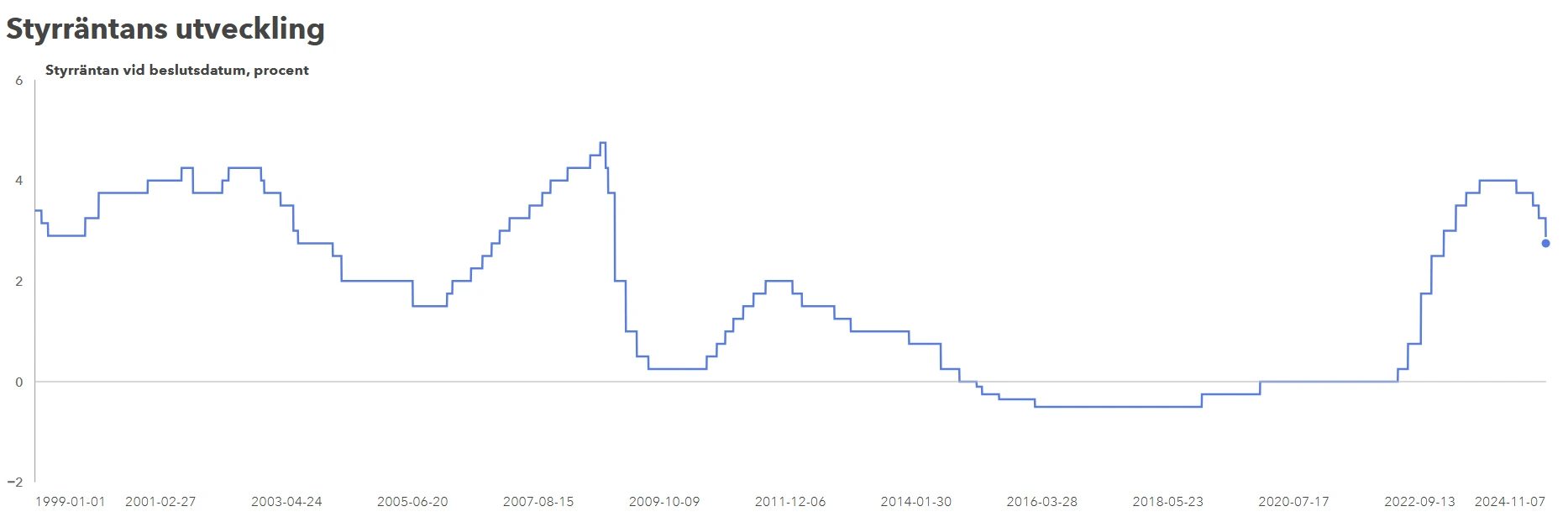

Styrräntan i december 2024 uppgår till 2,5%. Det innebär att styrräntan sjunkit 0,25 procentenheter från novembers 2,75%.

Missa inga viktiga nyheter och guider – Nyhetsbrev

Styrräntan tidigare år

Styrräntan i december 2024 är intressant att jämföra med medianvärdet. Medianen för styrräntan har varit 1,5% sedan 1999. Maxvärdet har varit 4,75% och det minsta värdet har varit -0,5%.

Datum för penningpolitiskt beslut

2024-12-19- 2025-01-28

- 2025-03-19

- 2025-05-07

- 2025-06-17

- 2025-08-19

- 2025-09-23

- 2025-11-04

- 2025-12-17

Publicering sker dagen efter respektive datum.

GUIDE: Hur du sänker räntan på ditt bolån

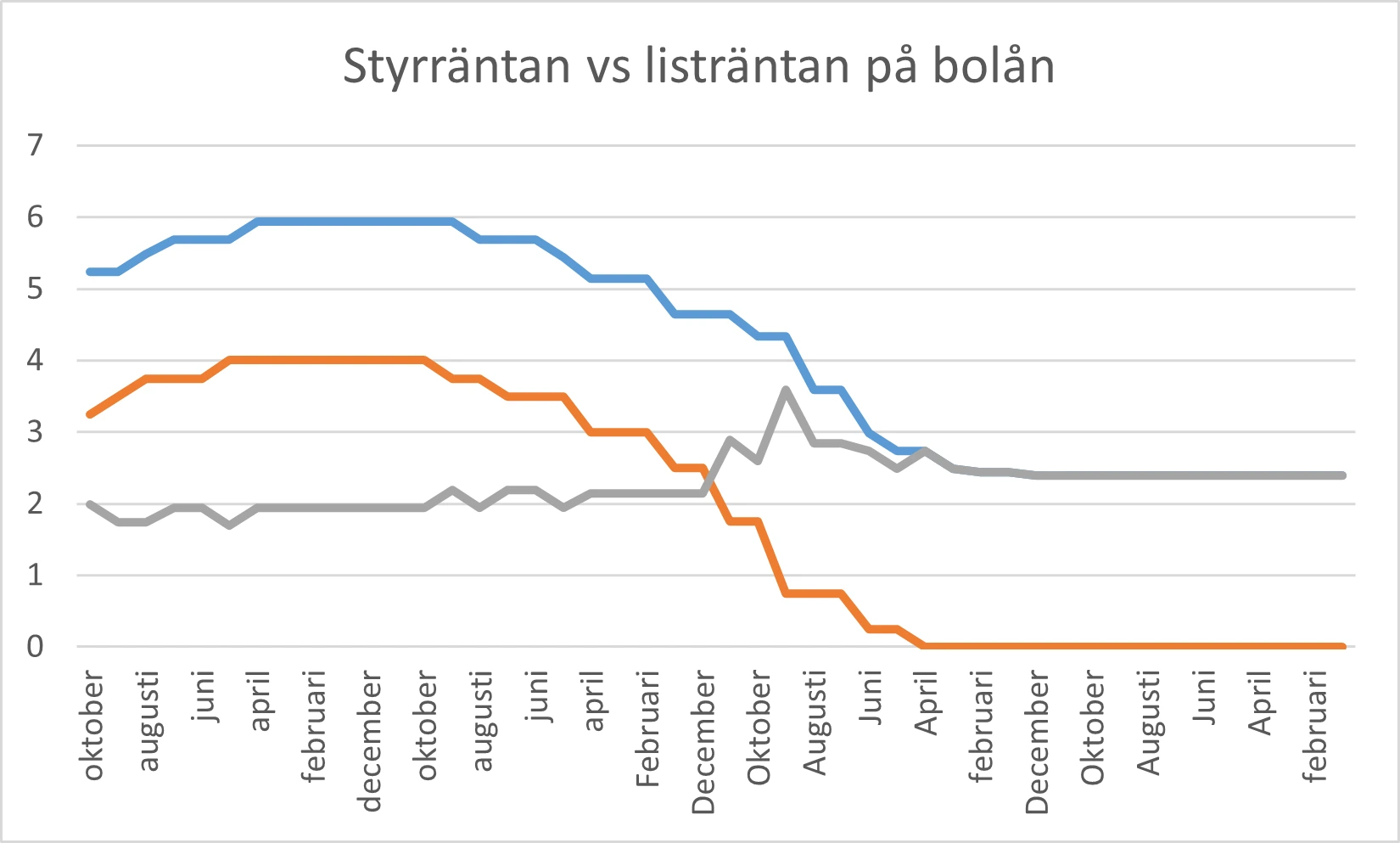

Styrräntan vs bolåneräntan

Blå: Bolåneräntan, Röd: Styrräntan, Grå: Mellanskillnaden

En intressant iakttagelse är att desto högre styrräntan blir desto mindre blir skillnaden mot listräntan på rörligt bolån. Tvärt om gäller när styrräntan går ner, då ökar skillnaden mot listräntan på rörligt bolån.

GUIDE: Samla dina lån: Så här gör du

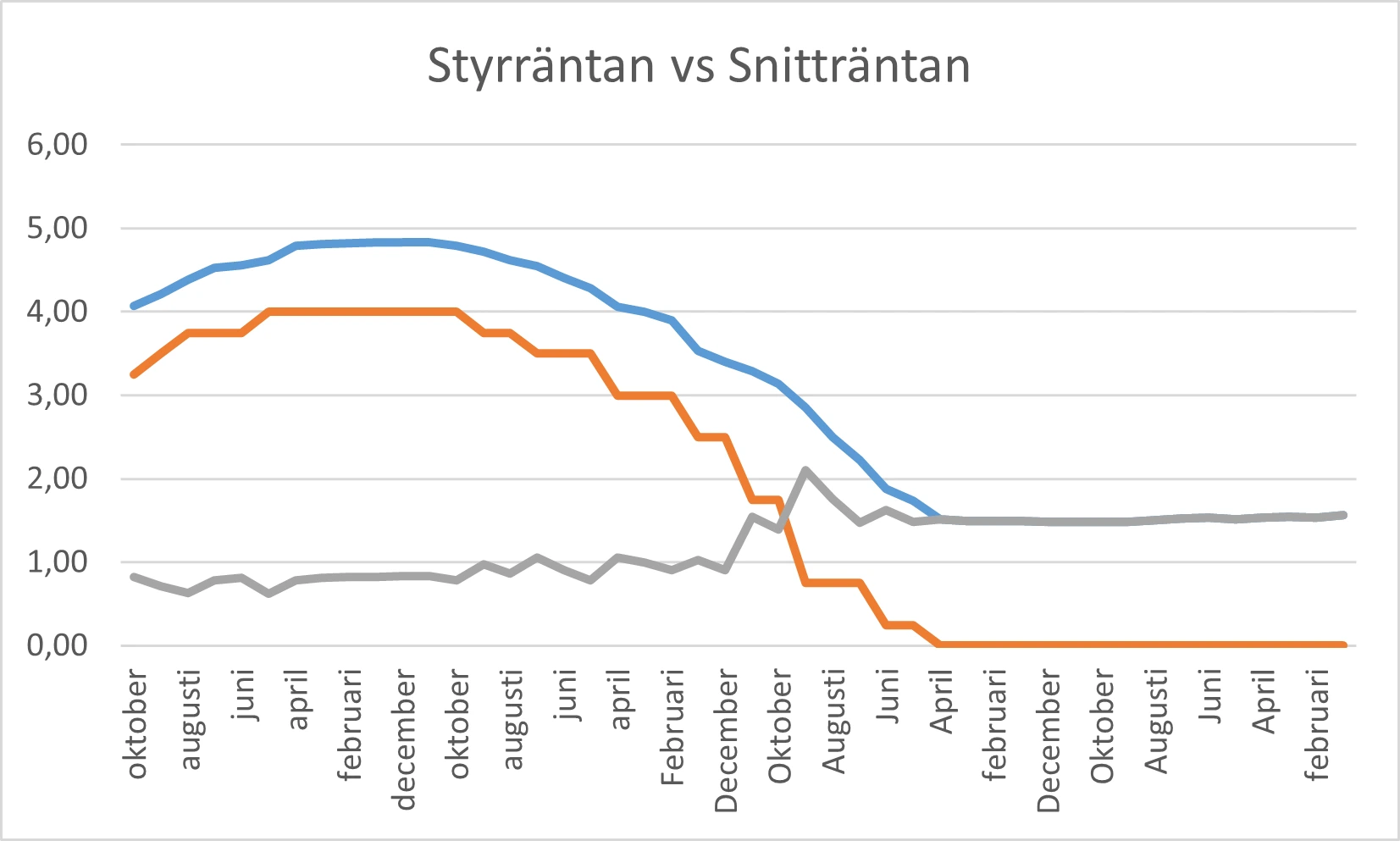

Blå: Bolåneräntan, Röd: Styrräntan, Grå: Mellanskillnaden

Det mest intressanta för dig som konsument är dock att jämföra hur stor mellanskillnad det är på styrräntan och den verkliga bolåneräntan som bankernas kunder får, dvs snitträntan. Precis som i förra bilden så följer de varandra men marginalen blir betydligt större vid lägre styrränta. En uppskattning kan göras enligt följande tabell:

- 0-1% styrränta = 1,5%-enheter högre rörlig bolånesnittränta

- 2% styrränta = 1,3%-enheter högre rörlig bolånesnittränta

- 3% styrränta = 1%-enheter högre rörlig bolånesnittränta

- 4% styrränta = 0,8%-enheter högre rörlig bolånesnittränta

GUIDE: Så lånar du pengar när det behövs

Riksbankens styrränta och dess roll i ekonomin

Riksbankens styrränta, tidigare kallad reporäntan, är ett verktyg för att reglera efterfrågan i ekonomin. Genom att höja eller sänka styrräntan strävar Riksbanken efter att jämna ut konjunktursvängningar och hålla inflationen i linje med inflationsmålet.

Sedan 1993 är Riksbankens huvudsakliga uppgift att upprätthålla ett stabilt penningvärde samt att främja ett säkert och effektivt betalningssystem. År 1999 blev detta också lagstadgat. Att hålla ett stabilt penningvärde innebär, enligt Riksbankens tolkning, att inflationen ska vara låg och stabil. Konkret innebär detta att inflationstakten, mätt genom förändringen i konsumentprisindex (KPIF), ska ligga kring 2 procent per år. Ett av Riksbankens främsta verktyg för att påverka inflationen är justeringen av styrräntan.

Hur påverkar ränteförändringar ekonomin?

Styrräntan kan liknas vid en gas och broms för ekonomin. Riksbanken gör regelbundna analyser av det ekonomiska läget, både i Sverige och internationellt, och fattar beslut om styrräntan utifrån förväntningar på den framtida inflationsutvecklingen.

Om Riksbanken bedömer att inflationstrycket behöver dämpas höjs styrräntan. Eftersom bankernas utlåningsräntor påverkas av styrräntan, leder detta till minskad konsumtion och investeringsvilja samt sjunkande börskurser. Det resulterar i ett lägre efterfrågetryck i ekonomin och en dämpning av inflationen. En räntehöjning fungerar därmed som en broms som kyler ner ekonomin för att förhindra överhettning under högkonjunktur.

Omvänt innebär en sänkt styrränta lägre marknadsräntor, vilket ökar incitamenten att konsumera och investera. Detta leder till stigande tillgångspriser, ökad skuldsättning, högre produktion och ett ökat inflationstryck genom att löner och priser stiger. En sänkning av styrräntan fungerar därmed som en stimulans under lågkonjunktur.

Det är viktigt att understryka att effekterna av en räntejustering inte syns omedelbart i ekonomin. Det kan ta upp till ett år innan justeringen får full effekt. Därför baseras Riksbankens beslut i första hand på förväntningar om den framtida inflationen, snarare än på den nuvarande inflationstakten.