")

För de flesta med en fast anställning och som är över 25 år, gör arbetsgivaren en avsättning på mellan 4,5 och 6 procent av bruttolönen till tjänstepension. Den här avsättningen gäller på inkomster upp till takbeloppet på 7,5 inkomstbasbelopp (50 375 SEK i månaden 2025). Men om du tjänar mer än den gränsen är det vanligt i avtalsvillkoren att arbetsgivaren avsätter hela 30% tjänstepension på den överskjutande delen av inkomsten upp till 190 500 kr/månad, vilket också motsvarar villkoren i många kollektivavtal.

Missa inga viktiga nyheter och guider – Nyhetsbrev

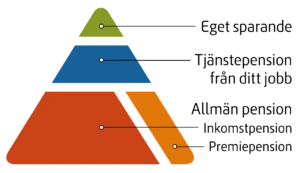

Så fungerar pensionspyramiden och din tjänstepension

Den totala pensionen illustreras ofta som en “pyramid” där olika delar bidrar till din framtida inkomst. Pyramiden består av:

- Allmän pension, Inkomstpension: 16 procent av lönen sätts in här varje år.

- Allmän pension, Premiepension: 2,5 procent av lönen sätts in här varje år.

- Tjänstepension: Arbetsgivaren sätter vanligtvis av mellan 4,5 och 6 procent av din lön, med möjlighet till 30% tjänstepension för högre inkomster.

- Eget sparande: Privat sparande i tex ISK.

Arbetsgivarens avsättningar till tjänstepension baseras på lön upp till ett tak på 50 375 kronor. För inkomst över detta belopp, särskilt i kollektivavtal, kan 30% tjänstepension avsättas på överskjutande del, vilket gör en extremt stor skillnad för den totala pensionen. Anledningen att man går från 4,5% till 30% handlar nog mest om att kompensera höginkomsttagare gällande den statliga skatten (du betalar 20% statlig skatt utöver kommunalskatten efter en viss inkomst).

LÄS: Den stora guiden om tjänstepension

Tänk på att maxa ditt sparande!

Vill du ha större kontroll över din framtida pension? Eget sparande i exempelvis ISK kompletterar tjänstepensionen. Börja spara tidigt för att få ut så mycket som möjligt – ett extra sparande kan betyda mycket när du väl går i pension. Lär dig hur du sparar i fonder